Avanza Zero – är fonden utan avgift verkligen lönsam?

Avanza Zero är en svensk indexfond som följer SIX30 Return Index, ett index som inkluderar de 30 mest omsatta bolagen på Stockholmsbörsen, inklusive utdelningar. Det unika med fonden är att den har noll kronor i förvaltningsavgift – därav namnet Zero.

Fonden lanserades 2006 av Avanza Fonder som ett initiativ för att göra fondsparande mer tillgängligt för alla, utan att avgifter äter upp avkastningen. Den riktar sig särskilt till sparare som vill ha ett enkelt och avgiftsfritt alternativ för att följa utvecklingen på den svenska börsen.

Hur har fonden presterat historiskt?

Avanza Zero har under sina nästan två decennier på marknaden följt det svenska storbolagsindexet mycket väl. Historisk avkastning visar att fonden i genomsnitt har gett:

- Cirka 11,3 % per år de senaste fem åren

- Cirka 8 % per år sett över en tioårsperiod

Detta är helt i linje med SIX30RX-indexet som den följer. Eftersom fonden är helt avgiftsfri har den inte tappat avkastning till förvaltningskostnader, vilket många andra fonder gör. Det innebär att den faktiska avkastningen till spararen har varit i nivå med indexets utveckling – en ovanlig prestation i fondvärlden.

Några exempel från tidigare år:

- 2019: +30,6 %

- 2020: +5,1 %

- 2021: +28,1 %

- 2022: −13,3 %

- 2023: +15,6 %

Utvecklingen återspeglar tydligt hur börsen generellt har gått – starka år följs av svagare, men den långsiktiga trenden har varit positiv.

Hur går det för fonden just nu?

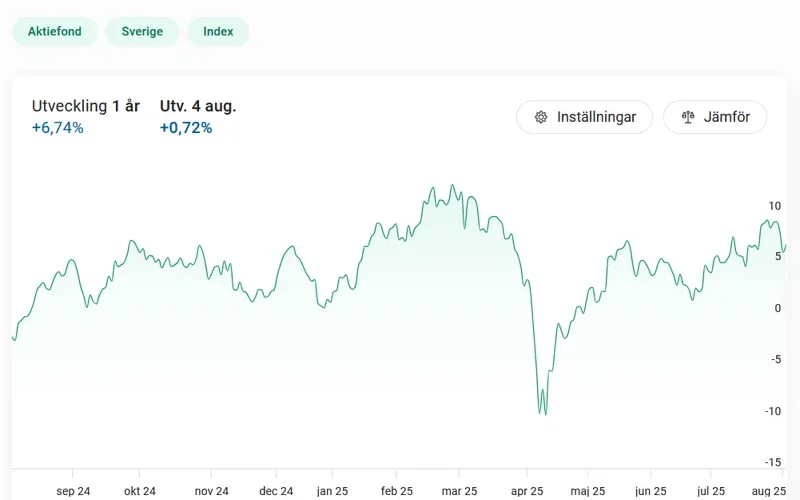

Under 2025 har Avanza Zero fortsatt prestera stabilt. Fram till augusti har fonden stigit med cirka 5,6 %, efter en uppgång på 6,8 % under 2024. Det är i linje med börsens utveckling, särskilt med tanke på det lugnare marknadsklimatet under årets första halva.

Fonden värderas nu till omkring 432 kronor per andel och har en relativt låg volatilitet (standardavvikelse ca 14 %), vilket innebär att svängningarna i fondens värde inte är lika kraftiga som i många mer smalspåriga eller spekulativa fonder.

Avkastningen har alltså varit både stabil och i nivå med vad man kan förvänta sig av en bred, svensk indexfond – vilket är särskilt anmärkningsvärt i och med att inga avgifter belastar spararen.

Är Avanza Zero en lönsam investering?

Det korta svaret är: ja, på lång sikt kan den vara mycket lönsam – men med vissa förbehåll.

Fördelar:

- Ingen avgift: Du betalar inget förvaltande, vilket innebär att all avkastning tillfaller dig.

- Lång historik: Fonden har funnits i snart 20 år och har följt sitt index mycket noggrant.

- Enkelhet: Passar både nybörjare och vana sparare som vill ha en stabil grund i portföljen.

- Automatisk återinvestering av utdelningar: Eftersom den följer ett totalavkastningsindex (SIX30RX) inkluderas även utdelningar, vilket maximerar långsiktig tillväxt.

Nackdelar:

- Begränsad exponering: Endast svenska storbolag. Du får varken småbolag eller global diversifiering.

- Inte särskilt flexibel: Du kan inte välja sektor, region eller risknivå – den följer helt enkelt indexet.

- Sämre under specifika börsperioder: När tech- eller småbolagsaktier dominerar kan fonden hamna på efterkälken jämfört med mer dynamiska fonder.

Flera experter anser därför att Avanza Zero fungerar bäst som en komponent i en större portfölj, där den kompletteras med till exempel globalfonder eller småbolagsfonder.

Hur ser innehållet i fonden ut?

Eftersom fonden speglar SIX30RX består den av Sveriges mest handlade storbolag. Exempel på aktuella innehav (juli 2025) inkluderar:

- Atlas Copco

- Investor

- Volvo

- Sandvik

- Swedbank

- SEB

- ABB

- Assa Abloy

- Saab

- Ericsson

Tillsammans utgör dessa bolag över 50 % av fondens värde. Sektormässigt dominerar industribolag (ca 49 %) följt av finans (ca 26 %), vilket innebär en viss övervikt mot just dessa branscher.

Det innebär att du som investerare indirekt påverkas starkt av hur svensk industri och finans mår.

Hur använder man fonden i ett långsiktigt sparande?

För många svenskar är Avanza Zero ett första steg in i fondsparande. Den fungerar bra som ett billigt och bekvämt alternativ att sätta upp ett månadssparande i – särskilt inom ett investeringssparkonto (ISK) där du slipper deklarera vinster.

Men för den som vill bygga en bred portfölj rekommenderas att kombinera fonden med:

- Global indexfond (t.ex. Avanza Global eller Länsförsäkringar Global Indexnära)

- Svensk småbolagsfond (för att få exponering mot tillväxtmarknaden i Sverige)

- Räntefond (för att minska risken i oroliga tider)

På så sätt får du både stabilitet, tillväxtpotential och riskspridning – samtidigt som du drar nytta av Avanza Zeros avgiftsfria struktur.

Vad säger experterna?

Många fondanalytiker lyfter fram Avanza Zero som ett prisvärt alternativ för långsiktigt sparande. Däremot får fonden ofta relativt lågt betyg i verktyg som Morningstar, eftersom dess riskjusterade avkastning inte alltid håller måttet jämfört med mer nischade fonder.

Reddit-användare på forum som r/PrivatEkonomi är också delade. En del hyllar fondens enkelhet och avgiftsfrihet, medan andra pekar på att den saknar bredd och att bättre alternativ finns idag.

Ett vanligt råd är att Avanza Zero kan fungera bra för barnsparande eller som grund i en större portfölj – men inte som enda fond.

Är Avanza Zero värt det?

Avanza Zero är en av Sveriges mest populära fonder av en anledning: det är svårt att slå en avgiftsfri indexfond med lång historik och stabil avkastning. Den passar särskilt bra för nybörjare, långsiktiga sparare och dem som vill ha ett enkelt sätt att spara i svenska storbolag.

Men det är viktigt att komma ihåg att fonden bara ger exponering mot en liten del av världens aktiemarknad. För den som vill bygga en mer komplett portfölj krävs ytterligare fonder – och därmed ett något mer aktivt sparande.